¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡MARAVILLOSO DESPERTAR!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

GRACIAS SILVIA C, STRENUS, MARIA LUISA

Un informe secreto de la CNMV revela que Bankia incumplió la ley con sus preferentes

Un documento oficial de la Comisión Nacional del Mercado de Valores señala que la entidad financiera incumplió la ley de manera continuada al colocar preferentes a pequeños ahorradores a un precio que no correspondía

Bancaja, Caja Madrid y luego el banco fusionado usaron mecanismos de venta opacos, sin la publicidad necesaria y beneficiando injustamente a unos clientes sobre otros, según la CNMV

Solo en una investigación muy parcial se desvelan pérdidas medias de 2.600 euros por persona en operaciones que afectan a decenas de miles de clientes por valor de hasta 220 millones de euros

Bancaja, Caja Madrid y luego el banco fusionado usaron mecanismos de venta opacos, sin la publicidad necesaria y beneficiando injustamente a unos clientes sobre otros, según la CNMV

Solo en una investigación muy parcial se desvelan pérdidas medias de 2.600 euros por persona en operaciones que afectan a decenas de miles de clientes por valor de hasta 220 millones de euros

Fragmento del informe de la CNMV titulado "Informe razonado sobre el case de operaciones sobre participaciones preferentes y deuda subordinada emitidas por Bancaja y Caja Madrid, entidades integradas en Bankia (eldiario.es)

Es un informe de febrero de 2013, pero pone luz a lo que pasó con las preferentes en España entre 2008 y 2011. No se trata de una denuncia de ninguna parte afectada ni de un borrador interno: es un documento oficial y confidencial de la Comisión Nacional de Mercado de Valores (CNMV), el organismo del Estado que entre otras cosas supervisa los mercados de valores españoles. En el dossier, al que ha tenido acceso eldiario.es, hay una recopilación de operaciones bancarias, comunicaciones oficiales al más alto nivel y acusaciones directas que retratan el comportamiento con sus clientes de dos de las cajas de ahorro más importantes de España y del gran banco surgido tras su fusión. Muchos de esos clientes, ahorradores humildes, creían estar contratando una inversión de bajo riesgo a un precio justo. La Justicia ya ha dicho que eran muy arriesgadas y ahora el regulador bursátil pone el acento en que el precio estaba inflado deliberadamente.

La CNMV hace una inspección parcial de las operaciones entre junio de 2010 hasta noviembre de 2011. Solo tomando como ejemplo seis emisiones, se calcula que decenas de miles de clientes de Bankia perdieron entre 140 y 225 millones de euros por culpa de prácticas irregulares en la venta de participaciones preferentes de Caja Madrid, Bancaja y luego Bankia y en los que se había invertido al menos 685 millones de euros. Estas cifras son apenas la punta del iceberg, ya que los cálculos elevan hasta 5.000 millones la inversión de los minoristas en este producto financiero solo en Bankia. En el propio informe se habla de anteriores documentos de la CNMV que detectaron un "incumplimiento generalizado" de las normas ya en 2008 y 2009.

Las pérdidas se calculan mediante una estimación del sobreprecio que pagaron en su momento los compradores por sus participaciones preferentes. Y lo hicieron porque compraron por el dinero que fijó el banco. El organismo regulador acusa directamente a las entidades de haber manipulado los precios de las participaciones preferentes en su beneficio, de hacerlo además de manera continuada y de mantener desinformados a los ahorradores afectados.

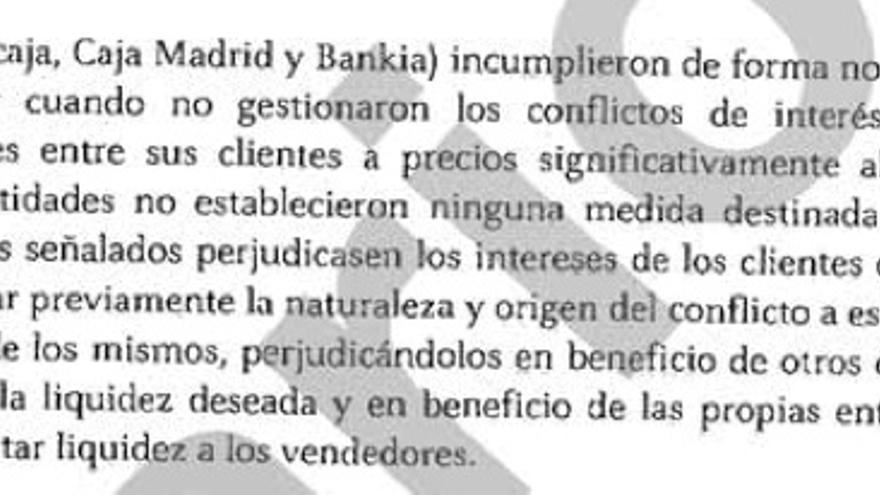

Las entidades "incumplieron" la Ley de Mercado de Valores, dice sin ambages el informe, que incluso cita específicamente los artículos violados: se trata sobre todo de una parte del artículo 70, que regula los "conflictos de interés", pero también otras partes de la legislación. No fue cosa de un error o de una racha: las prácticas presuntamente ilegales se dieron "de forma no aislada o puntual", certifica la CNMV, que es otra forma de decir que se trató de algo permanente y sistematizado.

Las entidades "incumplieron" la Ley de Mercado de Valores, dice sin ambages el informe, que incluso cita específicamente los artículos violados: se trata sobre todo de una parte del artículo 70, que regula los "conflictos de interés", pero también otras partes de la legislación. No fue cosa de un error o de una racha: las prácticas presuntamente ilegales se dieron "de forma no aislada o puntual", certifica la CNMV, que es otra forma de decir que se trató de algo permanente y sistematizado.

Este informe ve la luz en un momento crítico para los afectados por las preferentes en este banco, que tienen que decidir si acuden al proceso de arbitraje, canjean sus preferentes por las acciones de la entidad, con la quita correspondiente que ya les ha anunciado el Banco de España o, directamente, se van a los juzgados.

El concepto sobre el que giran todas las irregularidades es el de "valor razonable". El informe tiene claro que las cajas y Bankia ofrecían preferentes a sus clientes más modestos a precios "significativamente superiores" al "valor razonable", es decir, al valor que habrían tenido si la operación se hubiera realizado entre clientes directamente en un mercado abierto para este tipo de productos, que de hecho existe. Para pequeños clientes, las entidades fijaban ellas mismas el precio con sistemas informáticos de cada caja diseñados para que la banca siempre ganara, para que el cliente vendedor siempre quedara satisfecho con su especulación y para que el que comprara no supiera en lo que se había metido.

El concepto sobre el que giran todas las irregularidades es el de "valor razonable". El informe tiene claro que las cajas y Bankia ofrecían preferentes a sus clientes más modestos a precios "significativamente superiores" al "valor razonable", es decir, al valor que habrían tenido si la operación se hubiera realizado entre clientes directamente en un mercado abierto para este tipo de productos, que de hecho existe. Para pequeños clientes, las entidades fijaban ellas mismas el precio con sistemas informáticos de cada caja diseñados para que la banca siempre ganara, para que el cliente vendedor siempre quedara satisfecho con su especulación y para que el que comprara no supiera en lo que se había metido.

Los números no dejan lugar a la duda. La CNMV revisó unas 65.400 operaciones de compraventa de participaciones preferentes, desde junio de 2010 hasta noviembre de 2011. Como estamos hablando de clientes "minoristas", es decir, pequeños ahorradores que no se dedican a comprar y vender productos financieros sino que hacen una inversión puntual de sus ahorros, cabe pensar que cada operación pertenece a un cliente diferente. El informe habla por tanto de los ahorros de decenas de miles de personas, que invirtieron entre todos alrededor de 685 millones de euros en este producto. La pérdida media posible para estos inversores sería de 2.600 euros por operación, aunque hay diferencias abultadas entre unas emisiones y otras, así como entre una misma emisión en diferentes fechas.

Gráfico que presenta la diferencia entre el precio inflado al que colocaba preferentes Bankia y el "valor razonable" estimado por la CNMV. Correspondiente a una emisión concreta que se analiza en el siguiente párrafo.

Cojamos como ejemplo una de las emisiones de preferentes más voluminosas que analiza el organismo, la que tiene el número de serie ES011537021. Se realizan 28.044 operaciones con un importe invertido de alrededor de 340 millones de euros. Las pérdidas estimadas para esta serie oscilan entre los 95 y los 124 millones de euros. Para los clientes de esta emisión que acudieron a comprar en agosto de 2011, las pérdidas pueden llegar hasta rozar los 5.700 euros por persona, cuando un año antes apenas superaban los 2.100 euros. Además, en algunas emisiones, el organismo regulador hace más ejercicios para calcular impacto negativo, tomando como criterio una simulación de los clientes que acudieron a un canje y con el precio de referencia de las acciones de Bankia en ese momento.

La situación de los inversores en preferentes de Bankia es especialmente delicada por dos circunstancias que se recogen en el propio informe. En primer lugar, porque cuando muchos de ellos se arriesgaron a comprar estos productos, conocidos en el argot financiero como híbridos, Bankia aseguraba tener unos beneficios de 321 millones de euros. En cuestión de semanas, los resultados de que fuera la gran caja madrileña, se dieron la vuelta y reflejaron unas pérdidas de 4.370 millones de euros. En el propio informe se refleja que la CNMV tuvo que rehacer los cálculos ante un cambio tan drástico de las cuentas.

Además, el posible canje de las preferentes por bankias hará desaparecer, prácticamente, la inversión del preferentista. Como ya es conocido, Bruselas y el Fondo de Reestructuración Ordenada Bancaria, FROB, el brazo armado del Estado que es de facto dueño del banco, valoraron cada título en 0,01 céntimos. En definitiva, la situación para el comprador se agrava, porque además de comprar a un precio injusto su inversión se ha convertido en un cúmulo de papeles de muy bajo valor en el presente.

El Estado ha fijado que la quita media para los inversores que decidan canjear sus preferentes por acciones de Bankia será del 38%. Una media que en algunos casos está en línea con el sobreprecio que la CNMV ve que se pagó en su momento por estos productos.

Sistemas internos, opacos e irregulares

El precio al que el cliente compra la preferente quedaba fijado, según denuncia el informe, a través de un sistema informático propio de la entidad: una especie de Intranet de preferentes, que cuadraba la oferta y la demanda dentro de la propia entidad para mantener el precio. Bancaja y Caja Madrid reconocieron ante la CNMV que utilizaban ese sistema interno para mantener los precios dentro "un margen" de "más/menos dos puntos". Es decir, para que el que compre preferentes nunca pague mucho menos de lo que pagó el que se las vende. "En todos los casos", dice el informe, se vendieron preferentes por un valor que no tenían. Se hizo de forma masiva.

Si la comercialización de estos productos se hubiera quedado en el perímetro de los inversores mayoristas, no se hubiera producido esta situación ya que este tipo de clientes tienen la capacidad y los canales para cruzar por sí mismos estos productos y formar un precio de mercado. Pero la necesidad de liquidez de las cajas, que se encontraban con una fuerte sequía de crédito, forzaron a sus responsables a salir a pedir a los minoristas liquidez mediante estos productos incomprensibles para la mayoría de ellos. La promesa de una alta rentabilidad y la confianza en la caja de ahorros de toda la vida convencieron a muchos de ellos.

La mayoría sufre y una minoria gana. No se dice una, ni dos, sino varias veces en el informe. "Se observa un claro conflicto de intereses entre los clientes que compraban las emisiones y los que las vendieron" porque "los compradores se veían perjudicados comprando al 100% títulos cuyo valor razonable era sensiblemente inferior, mientras que los vendedores se veían beneficiados al realizar la operación inversa".

Concentración de clientes de Caja Madrid frente a la Audiencia Nacional durante la comparecencia de los imputados del Caso Bankia (Juan Luis Sánchez)

Bankia no hizo nada para remediar todo este desaguisado porque, de hecho, el sistema le beneficiaba al mantener el negocio sin alteraciones. Contra lo que dice la ley y contra el criterio de la CNMV, las entidades no comunicaron este conflicto de intereses a sus clientes. Las entidades mantuvieron el rumbo y fueron matizando su comportamiento sin avisar a los afectados para evitar, dice el informe, "posibles reclamaciones", que se desatara una crisis "reputacional" (sic) o que hubiera "pérdida de clientes". Es decir, el informe ayuda a comprender que Bancaja, Caja Madrid y Bankia operaron irregularmente y no lo comunicaron para no comprometer su futuro, que pasaba, entre otras cosas, por su fusión y la posterior salida a Bolsa, en julio de 2011.

El documento en poder de eldiario.es está elaborado por el departamento de Supervisión de la Dirección General de Entidades, va firmado por sus directores y tiene fecha de febrero de 2013. En él se insta a que la CNMV elabore un "dictamen de legalidad" y que se abra "un expediente sancionador" a Bancaja, Caja Madrid y Bankia. El informe se eleva, con todos los datos recabados en los últimos años, al Comité Ejecutivo de la CNMV, al frente del cual está la presidenta del organismo, la exdiputada del PP y exministra de José María Aznar, Elvira Rodríguez. Durante el tiempo en el que tuvieron lugar los hechos que se constatan en el informe, el Gobierno de España lo ejercía el PSOE, el control político de las cajas de ahorro de Madrid y Valencia pertenecía al PP y la dirección de Bankia la ostentaba Rodrigo Rato. Hoy el equipo directivo de Bankia ha cambiado por completo y la entidad ha sido rescatada con fondos públicos.

El documento en poder de eldiario.es está elaborado por el departamento de Supervisión de la Dirección General de Entidades, va firmado por sus directores y tiene fecha de febrero de 2013. En él se insta a que la CNMV elabore un "dictamen de legalidad" y que se abra "un expediente sancionador" a Bancaja, Caja Madrid y Bankia. El informe se eleva, con todos los datos recabados en los últimos años, al Comité Ejecutivo de la CNMV, al frente del cual está la presidenta del organismo, la exdiputada del PP y exministra de José María Aznar, Elvira Rodríguez. Durante el tiempo en el que tuvieron lugar los hechos que se constatan en el informe, el Gobierno de España lo ejercía el PSOE, el control político de las cajas de ahorro de Madrid y Valencia pertenecía al PP y la dirección de Bankia la ostentaba Rodrigo Rato. Hoy el equipo directivo de Bankia ha cambiado por completo y la entidad ha sido rescatada con fondos públicos.

No hay constancia pública de que ni el actual ni el anterior equipo del Ministerio de Economía ni de la CNMV haya denunciado los hechos más allá de las comunicaciones internas con las entidades, a las que se advirtió en al menos dos ocasiones para que corrigieran una conducta calificada por la dirección de Supervisión del organismo como ilegal.

Cronología

Ni las entidades ni los responsables públicos del control financiero pueden alegar cambios de criterio entre el momento de la venta de preferentes y hoy. La anterior dirección de Bankia tampoco puede alegar que no fuera consciente de esta situación irregular en su salida a Bolsa, en julio de 2011. Una cronología de las comunicaciones entre la CNMV y las entidades recogidas en el informe ayuda a comprender el impacto del mismo.Junio de 2010. La CNMV publicó una comunicación al sector bancario advirtiendo de las "malas prácticas" que podrían estarse dando en el sector y que son las mismas por las que ahora cuestiona la legalidad del proceso. En esa misma carta, la Comisión avisa de que se reforzarán "las tareas de supervisión" para evitar irregularidades "tanto en las emisiones en circulación como las que se vayan a emitir en el futuro". Esta advertencia no acaba con las "malas prácticas", y de hecho la práctica totalidad de las operaciones recogidas en el informe son posteriores a esta fecha.

Abril de 2011. La CNMV se decide a realizar una revisión del mercados de preferentes y el 4 de abril de 2011 solicita oficialmente información a Caja Madrid y Bancaja (entre otras) sobre cómo lo están gestionando. En esos requerimientos, la CNMV vuelve a insistir: se ha detectado "la existencia de mecanismos internos" que "no dan una respuesta adecuada a los conflictos de interés que tales operaciones plantean". El órgano público pide el detalle de las operaciones. Las cajas responden en menos de 15 días con el desglose de operaciones, que se sometieron a revisión.

Marzo de 2011. Se presenta el nombre comercial Bankia, con el que empiezan a operar las cajas de ahorro ahora integradas en el banco.

Julio de 2011. Bankia sale a Bolsa.

Octubre de 2011. Seis meses después, con los resultados en la mano y con indicios claros de irregularidad, el director general de Entidades de la CNMV le escribe directamente al secretario del Consejo de Administración de Bankia para que tome medidas "inmediatas y efectivas"; ordena que se detenga "a partir de este momento" la venta de participaciones preferentes o deuda subordinada "a precios significativamente alejados del valor razonable"; constata de nuevo que la entidad "mantiene sistemas internos (…) que no gestionan adecuadamente los conflictos de interés existentes"; y finalmente cita el artículo 79 bis de la Ley de Mercado de Valores y el Real Decreto 217 de 2008 para apuntar otra irregularidad: la falta de "información periódica" a los clientes sobre el problema y el valor actualizado de su participación.

La CNMV pide una respuesta satisfactoria en 10 días hábiles tras la recepción del escrito, enviado el 13 de octubre. Bankia no responde hasta el 11 de noviembre, casi un mes después.

Del 13 de octubre al 11 de noviembre. Desde que la CNMV ordena parar la compraventa manipulada de preferentes hasta que Bankia efectivamente se compromete a hacerlo pasan 28 días. Durante ese mes se siguieron realizando operaciones, aunque se empezaron a ajustar los precios a lo que la CNMV considera "el valor razonable". Bankia sabía que las condiciones del mercado variarían en pocos días; sus clientes, no.

Noviembre de 2011. Bankia comunica a la CNMV que "va a paralizar" con "carácter inmediato" el uso de sistemas internos para la compraventa de preferentes posteriores a enero de 2009. El secretario del Consejo de Administración de Bankia se excusa ante la imposibilidad de hacerlo de un día para otro: cada caja de ahorro integrada en Bankia, admite él mismo, tiene un sistema informático diferente para el case de preferentes.

Febrero de 2012. Bankia y CNMV intercambian correos electrónicos entre directivas. Programan la aplicación de las medidas para las siguientes semanas y meses.

Una buena y esperanzadora noticia

ResponderEliminar